2 listopada 2020

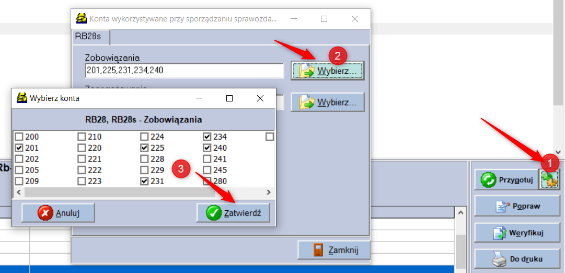

W sprawozdaniu Rb-28/Rb-28 S zobowiązania ogółem odzwierciedlają saldo MA zobowiązań zaksięgowanych na kontach zdefiniowanych przez Użytkownika. Standardowo są to konta 201, 225, 229, 231, 234, 240. Istnieje możliwość ustalenia innych kont. Jeśli zachodzi konieczność wskazania dodatkowych kont, należy wybrać ikonkę znajdującą się w sąsiedztwie przycisku Przygotuj, a następnie oznaczyć haczykami żądane konta.

Konta rozrachunkowe muszą być poszerzone o klasyfikację budżetową.

Nasze strony www używają plików cookie. Korzystając z serwisu wyrażasz zgodę na politykę prywatności i cookies. Obsługę plików cookie możesz wyłączyć w ustawieniach przeglądarki. Zobacz jak to zrobić.