21 grudnia 2021

JPK_V7 to wprowadzony z dniem 1 października 2020 roku jednolity plik kontrolny, który zastąpił wycofane całkowicie deklaracje VAT7 i VAT 7K. W konsekwencji obowiązek składania deklaracji VAT został połączony z obowiązkiem przesyłania plików JPK_VAT. Zakres zmian był jednak szerszy niż jedynie połączenie dwóch obowiązków podatkowych w jeden. W zależności od częstotliwości rozliczania podatku VAT przez podatników nowy JPK ma oddzielne struktury:

→ JPK_V7M – w przypadku rozliczania podatku VAT miesięcznie,

→ JPK_V7K – w przypadku rozliczania podatku VAT kwartalnie.

Nowy plik JPK_V7 składa się zatem z dwóch części: deklaracyjnej, która zastąpiła poprzednio składane deklaracje rozliczeniowe (VAT-7/7K, VAT- ZK, VAT-ZZ, VAT-ZD i VAT-12) oraz ewidencyjnej, która zastąpiła poprzednio przesyłany plik JPK_VAT.

Nowa struktura JPK_V7 wymusza na księgowych stosowanie szczególnych oznaczeń, które można podzielić na trzy grupy:

Zdaniem Ministerstwa Finansów, celem wprowadzenia nowego JPK było uproszczenie obowiązków sprawozdawczych na gruncie VAT. Czy tak jest na pewno – to zostawiamy do Państwa interpretacji. Wiadomo natomiast, że od stycznia 2022 roku czekają nas kolejne zmiany w podatku od towarów i usług wprowadzonych m.in. pakietem e-commerce czy też nowymi przepisami Polskiego Ładu.

Zacznijmy jednak od zmian, które weszły w życie z początkiem lipca, a kolejne planowane są na 1 stycznia 2022 roku. Wśród najważniejszych zmian warto wskazać te, które zakładają, że przy wypełnianiu JPK_VAT z deklaracją nie trzeba już stosować oznaczenia MPP, czyli metody podzielonej płatności. Dotyczy to zarówno części sprzedażowej jak również zakupowej ewidencji. Od 1 stycznia 2022 roku pole to w dokumencie zostawiamy puste. Podobnie jest z oznaczeniem SW- sprzedażą wysyłkową, to pole również pomijamy. Kolejna zmiana uwzględnia oznaczenie EE, to jest świadczenie usług telekomunikacyjnych, nadawczych i elektronicznych dla poniższych rodzajów transakcji:

→ wewnątrzwspólnotowej sprzedaży na odległość towarów, które w momencie rozpoczęcia ich wysyłki lub transportu znajdują się na terytorium kraju;

→ świadczenia usług telekomunikacyjnych, nadawczych i elektronicznych, o których mowa w art. 28k ustawy z dnia 11 marca 2004 roku o podatku od towarów i usług, na rzecz podmiotów niebędących podatnikami, posiadających siedzibę, stałe miejsce zamieszkania lub miejsce pobytu na terytorium państwa członkowskiego innym niż terytorium kraju.

Dla powyższych transakcji, od nowego roku, ewidencja zawierać będzie jedno oznaczenie – WSTO_EE.

Następna reforma wprowadza oznaczenia „IED” (Interfejs Elektroniczny Dostawca). Pozwala to na monitorowanie dostaw towarów, o których mowa w art. 7a ust. 1 i 2 ustawy o VAT, dokonywanych przez podatnika ułatwiającego te dostawy i nie korzystającego z procedury szczególnej, dla których miejscem dostawy jest terytorium kraju.

Na koniec, aby uprościć obowiązki ewidencyjne, wprowadzono rozwiązanie, w którym dokumenty zbiorcze wewnętrzne zawierające sprzedaż z kas rejestrujących „RO” nie będą oznaczane symbolami procedur. Z kolei czynności udokumentowane dokumentem zbiorczym wewnętrznym zawierającym sprzedaż z kas rejestrujących „RO” i dokumentem wewnętrznym „WE” nie będą już oznaczane kodem GTU.

Podsumowując zmiany związane z pakietem e-commerce wchodzące w życie z dniem 1 stycznia 2022 roku:

→ Oznaczenie transakcji jako MPP zostanie zniesione zarówno po stronie sprzedaży jak i zakupu;

→ Dla transakcji dotyczących tzw. ulgi na złe długi z tytułu podatku należnego – art. 89a ust. 1 i ust. 4 Ustawy – wskazano konieczność określenia terminu płatności bądź daty zapłaty;

→ Zastąpienie oznaczeń „SW” i „EE” jednym wspólnym oznaczeniem „WSTO_EE”;

→ Wprowadzenie oznaczenia „IED”, mające na celu monitorowanie dostawy towarów, o której mowa w art. 7a ust. 1 i 2 ustawy;

→ Wprowadzenia oznaczenia, że podatnik ułatwiał w okresie rozliczeniowym dokonanie czynności, o których mowa w art. 109b ust. 4 ustawy.

15 listopada 2021 r. Prezydent Andrzej Duda podpisał ustawę nazywaną Polskim ładem. W ramach tej Ustawy od 1 stycznia 2022 roku nie będzie już konieczności składania czynnego żalu, w sytuacji wykrycia błędu jedynie w części ewidencyjnej pliku JPK_V7. Czynny żal nie będzie także potrzebny przy błędach w części deklaracyjnej oraz części ewidencyjnej pliku JPK_V7. Jak wynika z uchwalonych przepisów Polskiego Ładu postulaty Rzecznika MŚP zostały uwzględnione. I tak 1 stycznia 2022 roku art. 16a par. 1 kks, otrzyma następujące brzmienie: nie podlega karze za przestępstwo skarbowe lub wykroczenie skarbowe sprawca czynu zabronionego dotyczącego złożenia deklaracji lub przesłania księgi, jeżeli po jego popełnieniu została złożona organowi podatkowemu prawnie skuteczna korekta deklaracji lub księgi dotycząca obowiązku, którego nieprawidłowe wykonanie stanowi ten czyn zabroniony. Oznacza to, że od 1 stycznia 2022 roku nie będzie już więc konieczności składania czynnego żalu, w sytuacji wykrycia błędu jedynie w części ewidencyjnej pliku JPK_V7 jak również w części deklaracyjnej oraz części ewidencyjnej pliku JPK_V7.

W zakresie powyższych zmian dokonaliśmy wszelkich starań, aby przygotowanie tak skomplikowanego i bogatego w merytoryczne informacje pakietu danych, nie sprawiało użytkownikom żadnych trudności. W programach Progman Rozrachunki oraz Progman Zbiorczy VAT praca nad stworzeniem bezbłędnego Jednolitego Pliku Kontrolnego jest prosta i przyjemna.

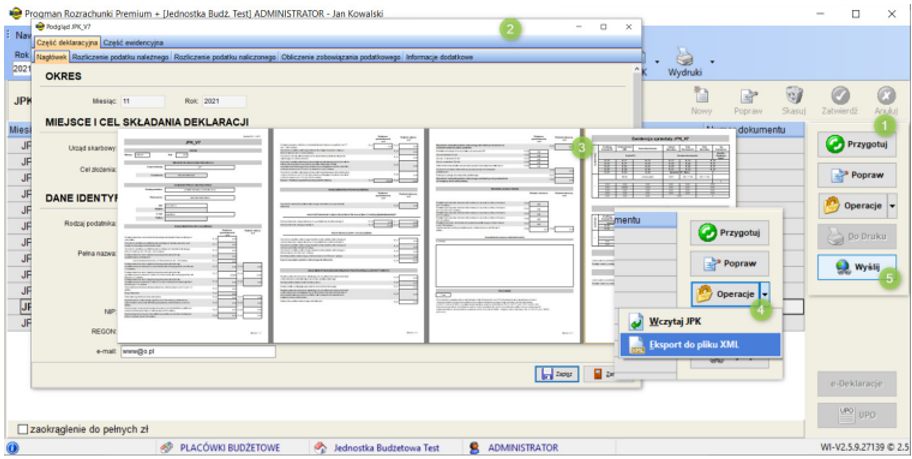

Progman Rozrachunki został przygotowany z myślą o jednostkach sektora finansów publicznych oraz przedsiębiorstwach prowadzących sprzedaż towarów lub usług. System pozwala na kompleksową obsługę dokumentów sprzedaży, ewidencję zakupów oraz ich kontrolę, zgodnie z ustawą o zamówieniach publicznych. Na podstawie zaewidencjonowanych dokumentów program przygotowuje wydruki niezbędne do określenia wartości sprzedaży i zakupu oraz automatycznie (jednym kliknięciem!!) przygotowuje (1) na podstawie znajdujących się w systemie dokumentów – Jednolity Plik Kontrolny (JPK_V7). Wygenerowany JPK można podejrzeć (2), wydrukować (3), a także wyeksportować do pliku XML (4) w celu przekazania go do odpowiedniego organu lub, gdy jednostka nadrzędna posiada program Zbiorczy VAT – wysłać bezplikowo (5).

Istnieje także możliwość zaimportowania JPK_V7 z innego systemu. Służy do tego opcja Wczytaj JPK. Dzięki elastycznemu podejściu użytkownik ma pełen wachlarz możliwości, aby z powodzeniem wywiązać się z obowiązku przekazania pliku do odpowiedniego organu.

Progman Zbiorczy VAT to system dedykowany samorządom, stanowiący odpowiedź na zmiany w przepisach wprowadzających centralizację rozliczeń VAT w jednostkach samorządu terytorialnego. Na podstawie tych zmian gminy muszą przejąć rozliczenia VAT swoich jednostek podległych.

Objęcie samorządów systemem Progman Zbiorczy VAT pozwala także na sporządzenie „częściowych” JPK_V7, czy też rejestrów VAT z poziomu pojedynczych jednostek, które są importowane do wspólnego/centralnego rejestru dokumentów sprzedaży i zakupu w celu przygotowania zbiorczego JPK. Program Zbiorczy VAT z łatwością poradzi sobie z konsolidacją kilkunastu, a nawet kilkuset jednostkowych JPK_V7, z których powstanie jeden zbiorczy JPK_V7. Po eksporcie do XML będzie gotowy do przekazania do właściwego organu.

Powyższa ilustracja prezentuje okno przygotowania zbiorczego pliku JPK_V7. Jak widać interfejs jest bardzo prosty i intuicyjny.

Więcej informacji w zakresie nadchodzących zmian znajdą Państwo na stronie: https://pomoc.wolterskluwer.pl/wszystkie-produkty-progman/rozrachunki

Nasze strony www używają plików cookie. Korzystając z serwisu wyrażasz zgodę na politykę prywatności i cookies. Obsługę plików cookie możesz wyłączyć w ustawieniach przeglądarki. Zobacz jak to zrobić.