28 października 2020

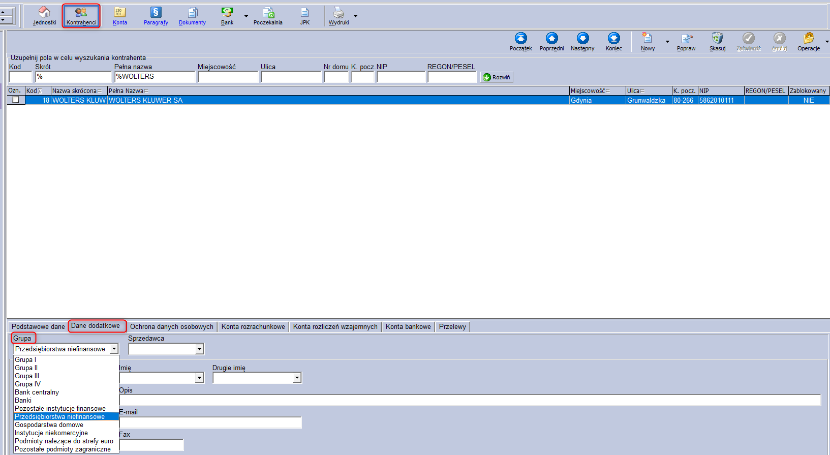

Ze względu na to, iż dłużnicy zostali w sprawozdaniu Rb-N, Rb-Z podzieleni przez ustawodawcę na grupy, przed przystąpieniem do naliczania sprawozdania należy ustalić przynależność kontrahentów do poszczególnych grup. Ustawodawca w danych uzupełniających do sprawozdania zdefiniował, które jednostki zaliczane są do wyżej wymienionych grup. Kontrahentom, którzy nie należą do żadnej z powyższych grup należy przypisać grupę Inna. W celu przypisania odbiorcy (dłużnika) do danej grupy należy wejść w kartotekę Kontrahenci, podświetlić go na liście, a następnie wybrać w dolnej części okna zakładkę Dane dodatkowe.

Warunkiem koniecznym, by dany kontrahent i jego należności zostały uwzględnione w sprawozdaniu Rb-N jest powiązanie kontrahenta z kontem rozrachunkowym.

Powiązanie kontrahenta z kontem rozrachunkowym zostało omówione w artykule pt: Czy można przypisać kontrahentowi kilka kont rozrachunkowych?

Nasze strony www używają plików cookie. Korzystając z serwisu wyrażasz zgodę na politykę prywatności i cookies. Obsługę plików cookie możesz wyłączyć w ustawieniach przeglądarki. Zobacz jak to zrobić.